ضريبة القيمة المضافة في دولة الإمارات العربية المتحدة: الدليل الشامل لعام 2025 حول المعدلات والتسجيل والإعفاءات والامتثال

تم التحديث في: يناير 2026 | مدة القراءة: 14 دقيقة

كيفية احتساب ضريبة القيمة المضافة في الإمارات العربية المتحدة لعام 2025

دليل شامل لسيناريوهات الأسعار الشاملة والحصرية والاحتساب العكسي

احتساب ضريبة القيمة المضافة في الإمارات العربية المتحدة أمرٌ يسير متى استوعبت آلية تطبيق معدل الخمسة بالمئة على أنواع المعاملات المختلفة. سواء أكنت تتعامل مع مبلغ شامل لضريبة القيمة المضافة، أم مبلغ حصري منها، أم سلع مستوردة وفق آلية الاحتساب العكسي، أم توريدات مختلطة، فإن العملية تتبع منطقاً ثابتاً ومتسقاً. يشرح هذا الدليل المنهجية الكاملة، ويستعرض السيناريوهات الخاصة، ويُقدّم أمثلة عملية تعكس حالات تجارية حقيقية في الإمارات.

فهم ضريبة القيمة المضافة ودورها في الإمارات العربية المتحدة

ضريبة القيمة المضافة ضريبةٌ استهلاكية تُطبَّق على معظم السلع والخدمات المورَّدة أو المستوردة داخل الإمارات. منذ تطبيقها في يناير ألفَين وثمانية عشر، باتت ضريبة القيمة المضافة مكوّناً جوهرياً في العمليات المالية للشركات الكبيرة والصغيرة على حدٍّ سواء.

يتعيّن على كل شركة مسجَّلة في ضريبة القيمة المضافة:

تحصيل الضريبة على المبيعات الخاضعة للضريبة، وتُعرف بضريبة المخرجات

سداد الضريبة على المشتريات التجارية المؤهَّلة، وتُعرف بضريبة المدخلات

تقديم إقرارات ضريبية دورية إلى الهيئة الاتحادية للضرائب وتسوية أي صافي التزام

يصبح التسجيل إلزامياً حين تتجاوز التوريدات الخاضعة للضريبة ثلاثمئة وخمسة وسبعين ألف درهم في أي فترة اثني عشر شهراً. ويُتاح التسجيل الطوعي ابتداءً من مئة وسبعة وثمانين ألفاً وخمسمئة درهم.

آلية عمل منظومة ضريبة القيمة المضافة

يعمل إطار ضريبة القيمة المضافة وفق ثلاث فئات رئيسية من التوريدات:

التوريدات الخاضعة للمعدل القياسي: تخضع لضريبة بنسبة خمسة بالمئة

التوريدات الخاضعة لنسبة صفر بالمئة: خاضعة للضريبة بمعدل صفر بالمئة

التوريدات المعفاة: لا تُفرض عليها ضريبة، ولا يُتاح استرداد ضريبة المدخلات

يتوقف مبلغ ضريبة القيمة المضافة المستحق أو القابل للاسترداد على الفرق بين ضريبة المخرجات وضريبة المدخلات عن كل فترة تقديم.

احتساب ضريبة القيمة المضافة في الإمارات

السعر الحصري من ضريبة القيمة المضافة

السعر الحصري هو ذلك الذي لا تشمله الضريبة وينبغي إضافتها إليه. وهو النهج الأكثر شيوعاً في الشركات البائعة للسلع أو مقدّمة الخدمات.

المعادلة:

مبلغ الضريبة = السعر الصافي × خمسة بالمئة

الإجمالي المستحق = السعر الصافي + مبلغ الضريبة

مثال توضيحي: قيمة صافية قدرها ألف درهم تُعطي مبلغ ضريبة خمسين درهماً، وقيمة إجمالية قدرها ألف وخمسين درهماً.

السعر الشامل لضريبة القيمة المضافة

السعر الشامل يحتوي بالفعل على ضريبة الخمسة بالمئة. ولاستخلاص مبلغ الضريبة، يجب إجراء حساب عكسي.

المعادلة:

مبلغ الضريبة = السعر الإجمالي × خمسة ÷ مئة وخمسة

القيمة الصافية = السعر الإجمالي - مبلغ الضريبة

مثال توضيحي: سعر إجمالي قدره ألف وخمسون درهماً يتضمّن خمسين درهماً ضريبة قيمة مضافة، وقيمة صافية قدرها ألف درهم.

احتساب ضريبة القيمة المضافة في سيناريوهات تجارية خاصة

الاحتساب الجماعي لضريبة القيمة المضافة

تعمد الشركات التي تعالج حجماً كبيراً من الفواتير في الغالب إلى الاحتساب الجماعي لضريبة القيمة المضافة. تتضمّن العملية المعتادة إعداد جدول بيانات يُدرج فيه جميع المعاملات، مع تحديد ما إذا كان المبلغ شاملاً للضريبة، وتطبيق المعادلة المناسبة. يشيع استخدام هذا الأسلوب في قطاعات التجزئة والجملة والخدمات.

تُستخدم طريقة النسبة للقيم الشاملة، فيما تُطبَّق معادلة الخمسة بالمئة القياسية للقيم الحصرية. يكفل هذا الأسلوب دقة الإبلاغ عن ضريبة القيمة المضافة واتساقه.

آلية الاحتساب العكسي للواردات

تسري آلية الاحتساب العكسي عند استيراد سلع أو خدمات بعينها إلى الإمارات. بدلاً من قيام المورد بتحصيل ضريبة القيمة المضافة، يتعيّن على المشتري احتساب ضريبة بنسبة خمسة بالمئة ذاتياً.

الخطوات:

تحديد قيمة السلع أو الخدمات المستوردة

احتساب ضريبة القيمة المضافة بنسبة خمسة بالمئة

تسجيلها بوصفها ضريبة مخرجات

تسجيل القيمة ذاتها بوصفها ضريبة مدخلات

مثال توضيحي: تستورد شركة معدات بقيمة عشرين ألف درهم. تبلغ الضريبة ألف درهم، وتُسجَّل في الإقرار الضريبي بوصفها ضريبة مخرجات وضريبة مدخلات في آنٍ معاً.

ضريبة القيمة المضافة المستحقة للهيئة الاتحادية للضرائب

تُحدَّد الضريبة المستحقة بطرح ضريبة المدخلات من ضريبة المخرجات.

المعادلة:

الضريبة المستحقة = ضريبة المخرجات - ضريبة المدخلات

إذا كانت النتيجة سالبة، جاز للشركة طلب استرداد الرصيد أو ترحيله.

رصيد ضريبة المدخلات

يشير رصيد ضريبة المدخلات إلى المبلغ الذي تستطيع الشركة استرداده مقابل ضريبة القيمة المضافة المسدَّدة على المصاريف التجارية المؤهَّلة. يستلزم المطالبة بضريبة المدخلات الاحتفاظ بفواتير ضريبية سليمة والتحقق من ارتباط المصروف بالتوريدات الخاضعة للضريبة.

مثال توضيحي: تسدّد شركة ألف درهم ضريبة قيمة مضافة على الإيجار، وألفَي درهم على المشتريات. خمسمئة درهم إضافية من الضريبة مرتبطة بمصاريف شخصية غير قابلة للاسترداد. وعليه، تبلغ الضريبة القابلة للاسترداد ألفَين وخمسمئة درهم.

احتساب استرداد ضريبة القيمة المضافة

إذا تجاوزت ضريبة المدخلات ضريبةَ المخرجات في فترة تقديم معينة، استحقت الشركة الاسترداد. يسري هذا في الغالب على المصدِّرين أو الشركات ذات التكاليف المرتفعة المتعلقة بالمدخلات.

مثال توضيحي: ضريبة المدخلات خمسة آلاف درهم، وضريبة المخرجات أربعة آلاف درهم. مبلغ الاسترداد ألف درهم.

ضريبة القيمة المضافة على المعاملات المخصومة

يجب احتساب ضريبة القيمة المضافة على القيمة بعد تطبيق الخصم.

مثال توضيحي: سعر أصلي قدره ألف درهم مع خصم مئة درهم يُعطي سعراً صافياً قدره تسعمئة درهم. تبلغ الضريبة خمسة وأربعين درهماً، ويدفع العميل تسعمئة وخمسة وأربعين درهماً.

ضريبة القيمة المضافة على التوريدات المختلطة

حين تُقدّم شركة ما توريدات خاضعة للضريبة وأخرى معفاة في آنٍ معاً، يجب توزيع ضريبة المدخلات. ولا يمكن استرداد سوى الجزء المتعلق بالأنشطة الخاضعة للضريبة.

مثال توضيحي: إجمالي ضريبة المدخلات ألف درهم، وسبعون بالمئة من التوريدات خاضعة للضريبة؛ الضريبة القابلة للاسترداد سبعمئة درهم.

ضريبة القيمة المضافة على السلع المستوردة عند الجمارك

يُحسب مبلغ ضريبة القيمة المضافة على الواردات بناءً على القيمة الجمركية التي تشمل التكلفة والتأمين والشحن وأي رسوم جمركية مطبَّقة.

مثال توضيحي: القيمة CIF تسعة آلاف درهم، والرسوم الجمركية ألف درهم. القيمة الخاضعة للضريبة الإجمالية عشرة آلاف درهم. الضريبة خمسمئة درهم.

احتساب ضريبة القيمة المضافة للمجموعة الضريبية

يجوز للشركات ذات السيطرة المشتركة التسجيل بوصفها مجموعة ضريبية واحدة. تُقدّم المجموعة إقراراً ضريبياً واحداً، وتُتجاهَل المعاملات الداخلية بينها لأغراض ضريبة القيمة المضافة. لا تُحتسب في احتساباتها سوى التوريدات والمشتريات الخارجية.

الأخطاء الشائعة في احتساب ضريبة القيمة المضافة

كثيراً ما تقع الشركات في أخطاء عند تحصيل الضريبة أو احتسابها أو المطالبة بها. وتشمل الأخطاء الأكثر شيوعاً:

الخلط بين التوريدات الخاضعة لنسبة صفر بالمئة والتوريدات المعفاة

استرداد الضريبة دون امتلاك فواتير ضريبية سليمة

التطبيق الخاطئ لضريبة القيمة المضافة على الخصومات

المطالبة بضريبة القيمة المضافة على المصاريف الشخصية أو غير التجارية

تفويت مواعيد تقديم الإقرارات الضريبية

عدم التعرف على معاملات الاحتساب العكسي

التعامل الخاطئ مع الأسعار الشاملة لضريبة القيمة المضافة

يكفل تجنّب هذه الأخطاء الامتثالَ ويُساعد على تفادي العقوبات.

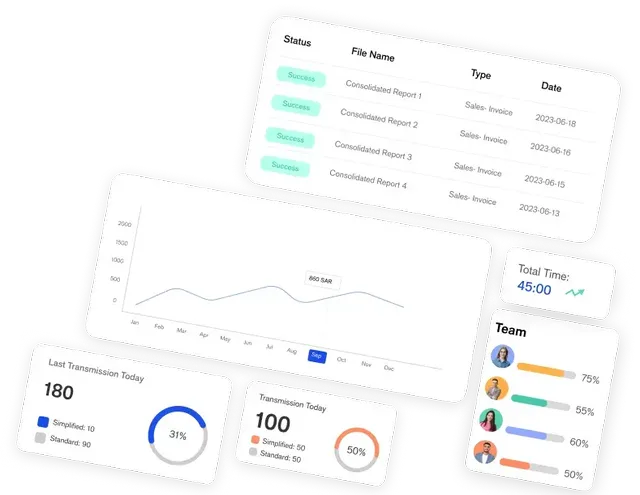

لماذا تلجأ الشركات إلى آلات حاسبة لضريبة القيمة المضافة والأدوات الرقمية

تدعم آلات حاسبة ضريبة القيمة المضافة الحديثة الشركاتِ بتوفير نتائج فورية لاحتساب القيم الشاملة والحصرية، وسيناريوهات الاحتساب العكسي، وتوزيع التوريدات المختلطة، والتحميلات الجماعية. تُقلّص هذه الأدوات الأخطاء وتُحسّن دقة الامتثال. وتكتسب قيمتها بصورة خاصة للشركات التي تعالج أحجاماً كبيرة من الفواتير أو تعمل في عدة إمارات.

الخاتمة

الاحتساب الدقيق لضريبة القيمة المضافة ضرورة حتمية للامتثال في الإمارات العربية المتحدة. سواء تعاملت شركتك مع توريدات قياسية، أم واردات، أم بنود مخصومة، أم هياكل توريدات مختلطة، يجب احتساب كل مبلغ بدقة تامة ودعمه بتوثيق صحيح. إن الفهم الواضح للتسعير الشامل والحصري، وآلية الاحتساب العكسي، وأحقية الاسترداد، يُسهم في الحفاظ على الامتثال وضمان انسيابية الإبلاغ إلى الهيئة الاتحادية للضرائب.

تعمد كثير من الشركات إلى تعزيز عملياتها باعتماد منظومات مالية منظّمة تكفل الموثوقية والدقة. وتضطلع منصات من قبيل أكيوريت بدور محوري في دعم هذه الجهود، من خلال تبسيط إدارة البيانات المالية وتوفير أدوات تُساعد الشركات على الحفاظ على امتثال ضريبي مستدام دون إضافة تعقيدات غير ضرورية

cta.title1

cta.description1cta.description2 cta.badge2cta.badge3

cta.badge2cta.badge3

blogs.footerTitle

الفوترة الإلكترونية في دولة الإمارات العربية المتحدة

ضريبة القيمة المضافة في دولة الإمارات العربية المتحدة: المعدلات والحدود والإعفاءات وقواعد الامتثال لعام 2025

ضريبة الشركات في دولة الإمارات العربية المتحدة